του Δημήτρη Καζάκη

του Δημήτρη Καζάκη

«Το μεγάλο μονοπώλιο σ’ αυτή τη χώρα είναι το μονοπώλιο του χρήματος. Όσο υπάρχει αυτό, η παλιά μας ποικιλία, ελευθερία και ιδιωτική πρωτοβουλία στην ανάπτυξη είναι εκτός συζήτησης.»[1] Αυτά έλεγε ο Γούντροου Ουίλσον στα 1911, ο οποίος ως ηγέτης του Προοδευτικού Κινήματος, έγινε ο 28ος Πρόεδρος των Ηνωμένων Πολιτειών (1913-1921).

Η διαπίστωση αυτή, που δεν θα βρείτε κανέναν Έλληνα πολιτικό, κανένα ελληνικό κοινοβουλευτικό κόμμα τόσο της δεξιάς, όσο και της αριστεράς, να τολμά να την επαναλάβει στις μέρες μας, είναι κάτι περισσότερο από αλήθεια. Όχι μόνο τότε, αλλά πολύ περισσότερο σήμερα. Το μονοπώλιο του χρήματος υπήρξε το εύφορο έδαφος πάνω στο οποίο καλλιεργήθηκαν όλες οι πολιτικές μηχανορραφίες που οδήγησαν στους παγκόσμιους πολέμους, τα μεγάλα κραχ, τις μακρόχρονες περιόδους ύφεσης, τις κάθε λογής εκτροπές από τον κοινοβουλευτισμό και τις δικτατορίες.

Είναι επίσης η θεμελιώδης αιτία της επίσημης χρεωκοπίας και κατάρρευσης της Ελλάδας. Η μετατροπή της χώρας σε «τραπεζοκεντρική οικονομία» με ενεργητικά ακόμη και σήμερα σχεδόν 3 φορές μεγαλύτερα του ΑΕΠ, δρομολόγησε όλα αυτά που ζήσαμε και εξακολουθούμε να ζούμε. Ιδίως όταν με την υιοθέτηση του ευρώ, το μονοπώλιο του χρήματος απέκτησε υπερεθνικό χαρακτήρα και «απελευθερώθηκε» από κάθε μορφή ελέγχου από τις εθνικές αρχές.

Και ποια είναι η πιο επικερδής και προσοδοφόρα ενασχόληση αυτού του μονοπωλίου; Το χρέος, το οποίο, όπως έλεγε Ambrose Bierce, συνιστά «ένα έξυπνο υποκατάστατο για την αλυσίδα και το μαστίγιο του επιστάτη δούλων.»[2]

Έτσι ολόκληρη η Ελλάδα κι ο λαός της τέθηκαν επίσημα υπό καθεστώς δουλοπαροικίας του χρέους για να διασωθούν οι τραπεζίτες και οι επενδυτές χρήματος. Αυτό είναι το πρόστυχο μυστικό της επιβολής των μνημονίων, αλλά και της συνεχιζόμενης κατάστασης σήμερα.

Κι ενώ οι εγχώριες τράπεζες σήμερα παραμένουν κουφάρια, άδεια πουκάμισα, που συντηρούνται από το δημόσιο χρήμα και την τοκογλυφία εις βάρος των συναλλαγών, κανείς επίσημος, κανένα κόμμα, όσο αριστερό, ριζοσπαστικό, επαναστατικό κι αν φαντάζει σ’ όσους πάσχουν από ιδεοληπτική τύφλωση, δεν τολμά να θέσει ζήτημα τραπεζών. Πώς να το κάνει, όταν όλοι τους, από τη Ρηγίλλης έως τον Περισσό, εξαρτούν την πολιτική και κομματική τους ύπαρξη από τραπεζικά δάνεια;

Εν μέσω διθυράμβων προετοιμάζουν ένα νέο γύρο διάσωσης των τραπεζών σε βάρος των καταθετών, των δανειοληπτών και φυσικά των φορολογουμένων. Τα τραπεζικά κουφάρια που έχουμε σήμερα ως «συστημικές τράπεζες» κι όχι μόνο, συνιστούν την βιτρίνα μιας τεράστιας βιομηχανίας ξεπλύματος πολιτικού, ολιγαρχικού και εγκληματικού χρήματος.

Χωρίς τις «συστημικές τράπεζες» κι όχι μόνο στην Ελλάδα, δεν θα μπορούσε να λειτουργήσουν τα υπερεθνικά δίκτυα κλεπτοκρατείας, τα οποία συντηρούν ολόκληρες χώρες. Κυρίως στη γειτονιά μας. Πάντα υπό την σκέπη και την προστασία του ΝΑΤΟ και της ΕΕ.

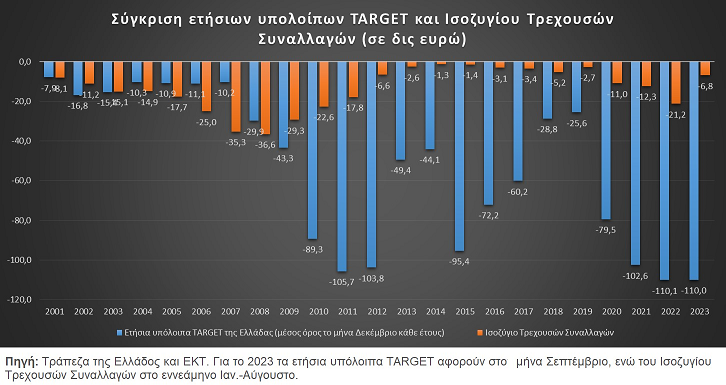

Ας δούμε το παρακάτω διάγραμμα. Πρόκειται για τα ετήσια υπόλοιπα του λογαριασμού TARGET της Τραπέζης της Ελλάδος, δηλαδή των δοσοληψιών με το Ευρωπαϊκό Σύστημα Κεντρικών Τραπεζών (ΕΣΚΤ) σε σύγκριση με το ετήσιο ισοζύγιο τρεχουσών συναλλαγών της Ελλάδας.

Στο ΤΑRGET διακανονίζονται:

- Οι πράξεις νομισματικής πολιτικής του Ευρωσυστήματος.

- Το χρηματικό σκέλος σε ευρώ των πράξεων αγοραπωλησίας τίτλων και συναλλάγματος

- Οι συμψηφισμοί άλλων συστημάτων μεγάλων πληρωμών και πληρωμών λιανικής.

- Οι πληρωμές μεταξύ ΕθνΚΤ ή/και ΠΙ που συμμετέχουν στο TARGET.

Κι επομένως το παθητικό ή ενεργητικό στο σύστημα TARGET αποτυπώνει τις καθαρές εισροές, ή εκροές της οικονομίας με όρους χρήματος, εμπορευμάτων, τίτλων και χρέους.

Όπως είναι φυσικό η Ελλάδα παρουσιάζει καθαρές υποχρεώσεις που απορρέουν από το υπόλοιπο του λογαριασμού δοσοληψιών µε το ΕΣΚΤ (TARGET) από την πρώτη στιγμή που εισέρχεται στο σύστημα αυτό. Κι αυτό διότι η χώρα ήταν και παραμένει ελλειμματική στο εξωτερικό της ισοζύγιο, δηλαδή το ισοζύγιο τρεχουσών συναλλαγών.

Το ενδιαφέρον βέβαια είναι ότι έως το 2008 το παθητικό στα υπόλοιπα λογαριασμού TARGET παρακολουθεί εν πολλοίς την πορεία του εξωτερικού ελλείμματος. Όμως από το 2009 και ιδίως μετά την επιβολή των μνημονίων το 2010 παρατηρούμε μια εκτόξευση του παθητικού στο TARGET. Ακόμη κι όταν το εξωτερικό έλλειμμα συρρικνώνεται, λόγω της περιοριστικής πολιτικής των μνημονίων.

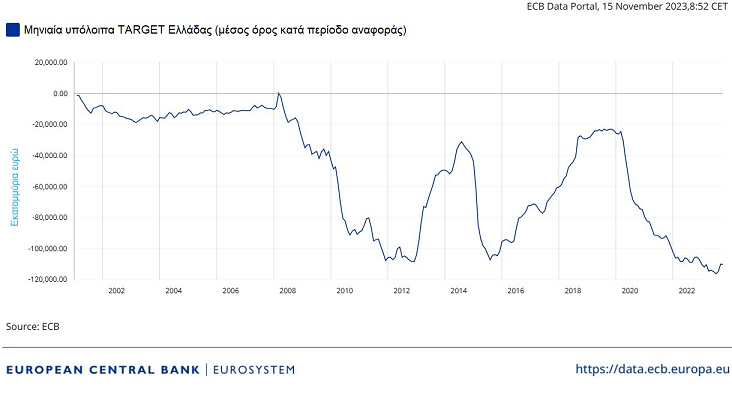

Πώς εξηγείται αυτό; Σύμφωνα με την Τράπεζα της Ελλάδας οι υποχρεώσεις έναντι του ΕΣΚΤ (TARGET2) «αυξανόταν μέχρι το τέλος του 2012 καθώς τα εγχώρια ΠΙ αντιμετώπιζαν καθαρές εκροές κεφαλαίων σε συνδυασμό με μειωμένη πρόσβαση σε αγορές βραχυπρόθεσμης χρηματοδότησης. Η βελτίωση των συνθηκών χρηματοδότησης κατά το διάστημα 2012-2014 και 2015-2019 αντανακλάται εν μέρει στη μείωση του υπολοίπου του λογαριασμού TARGET2-GR, το οποίο, ωστόσο, από τα τέλη του 2019, άρχισε να αυξάνεται.»

Ας δούμε το διάγραμμα των μηνιαίων υπολοίπων του TARGET2 για την Ελλάδα.

Γιατί άραγε αρχίζει η κατρακύλα στα αρνητικά μηνιαία υπόλοιπα του TARGET2 της Ελλάδας; Εδώ η Τράπεζα της Ελλάδας τα «μασάει»:

«Η οποιαδήποτε οικονομική ερμηνεία της εξέλιξης του υπολοίπου του λογαριασμού TARGET χρήζει ιδιαίτερης προσοχής, δεδομένου ότι στο TARGET παρέχεται ελευθερία επιλογών στον τρόπο σύνδεσης μεγάλων τραπεζικών ομίλων που δραστηριοποιούνται σε πολλές χώρες του ΕΣΚΤ, καθώς επίσης και στη διαχείριση της ρευστότητάς τους από ένα μόνο τρεχούμενο λογαριασμό. Επιπρόσθετα, η πρόσβαση των ΠΙ εγκατεστημένων εκτός του Ευρωπαϊκού Οικονομικού Χώρου στα μέσα νομισματικής πολιτικής του Ευρωσυστήματος, μέσω θυγατρικών τους εγκατεστημένων σε χώρα της οποίας η ΕθνΚΤ συμμετέχει στο TARGET, αλλοιώνει σε σημαντικό βαθμό την έννοια της διασυνοριακής ροής “εθνικών” κεφαλαίων.»

Ποια είναι η ουσία; Η καθίζηση των υπολοίπων του TARGET2 της Ελλάδας, οφείλεται εν μέρει στην επιδείνωση του εξωτερικού ισοζυγίου, αλλά πρωτίστως σε μια τεράστια φυγή κεφαλαίου στο εξωτερικό διαμέσου κυρίως των τραπεζών. Το γεγονός αυτό έχει οδηγήσει το έλλειμμα στο λογαριασμό του TARGET σε ιστορικά ρεκόρ.

Κι αυτό με τη σειρά του έχει δημιουργήσει σοβαρό πρόβλημα ρευστότητας στις ίδιες τις τράπεζες, μιας και τα χρέη που έχουν δημιουργήσει διογκώνονται διαρκώς.

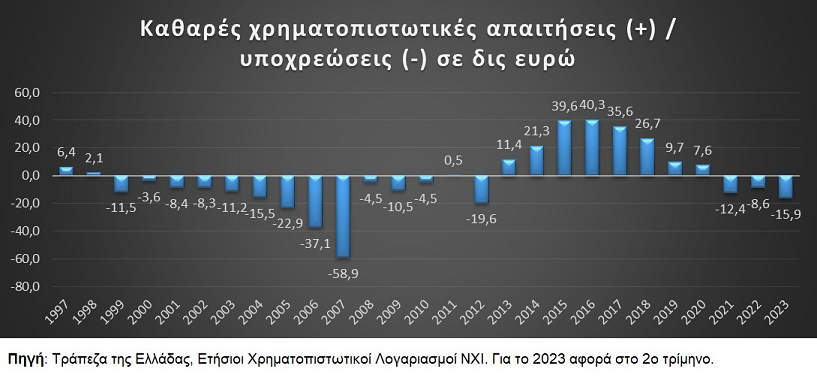

Ένδειξη αυτής της κατάστασης των εγχώριων τραπεζών είναι και το διάγραμμα των χρηματοπιστωτικών λογαριασμών τους.

Τι σημαίνει αυτή η αύξηση των καθαρών υποχρεώσεων των εγχώριων τραπεζών; Άμεση ανάγκη για ενέσεις ρευστότητας. Κι αυτές μπορούν να γίνουν πρώτα και κύρια με ανακεφαλαιοποίηση των ίδιων των τραπεζών.

Να γιατί μερίδια των εγχώριων τραπεζών βγήκαν στο σφυρί. Όπως επί παραδείγματι συμβαίνει με την εξαγορά μεριδίου μετοχών της Alpha από την UniCredit. Η επιχείρηση εξαγοράς δεν υποδηλώνει ευρωστία της Alpha και των άλλων εγχώριων τραπεζών, που έχουν βγει στο σφυρί, αλλά το ακριβώς αντίθετο. Είναι μια εναγώνια προσπάθεια ανακεφαλαιοποίησης από την αγορά.

Μόνο που οι ξένοι επενδυτές που ενδιαφέρονται, ή ίσως ενδιαφερθούν, δεν θέλουν το Ταμείο Χρηματοπιστωτικής Σταθερότητας (ΤΧΣ) στα πόδια τους. Κι αυτό γιατί δεν έρχονται στην Ελλάδα να επενδύσουν σε μια ανθούσα τραπεζική αγορά, αλλά να λεηλατήσουν περιουσιακά στοιχεία και δίκτυα από καταρρέουσες τράπεζες.

Δείτε για παράδειγμα την UniCredit. Γιατί ενδιαφέρθηκε; Για τρεις κυρίως λόγους. Αφενός, έχει ανάγκη να προσθέσει περιουσιακά στοιχεία στους ισολογισμούς της προκειμένου να δείχνει φερέγγυα. Αν και η φερεγγυότητά της – ιδίως μετά το πρώτο τρίμηνο του 2023 με το κλείσιμο αρκετών τραπεζών σε ΗΠΑ και Ευρώπη – έχει πληγεί σοβαρά, τόσο λόγω του μεγάλου όγκου τοξικού ιταλικού χρέους, που η ίδια κατέχει, όσο και από τα ανοίγματα που έχει κάνει σε ιδιαίτερα προβληματικές και επισφαλείς χρηματαγορές.

Δεύτερο, η UniCredit βρίσκεται υπό δικαστική έρευνα, τόσο στην Ιταλία, όσο και στην Τσεχία για την φερόμενη διαπλοκή της με το οργανωμένο έγκλημα διακίνησης ναρκωτικών και όπλων. Χρειάζεται λοιπόν επειγόντως νέα τραπεζικά δίκτυα για να διοχετεύσει το εγκληματικό και πολιτικό χρήμα που ξεπλένει.

Τρίτο, η Ελλάδα όπως είπαμε είναι το τραπεζικό Ελ Ντοράντο ξεπλύματος επιχειρηματικού, πολιτικού και εγκληματικού χρήματος. Υπό την πιο απόλυτη πολιτική και δικαστική κάλυψη. Κι αυτό είναι επαρκές κίνητρο για όσους επενδύουν στο μαύρο χρήμα και στη σκιώδη τραπεζική.

Να γιατί ο κ. Χατζηδάκης με το επιτελείο του έχει ήδη ανακοινώσει ότι θα επιτρέψει το δανεισμό από τις Εταιρείες Απόκτησης και Διαχείρισης Δανείων, ώστε να διευκολυνθεί στην Ελλάδα η χειρότερη μορφή σκιώδους τραπεζικής. Έστω κι αν πολλοί είναι εκείνοι που την θεωρούν τον επόμενο λόγο για μεγάλο κραχ.

Δεν θα ήθελαν, λοιπόν, επ’ ουδενί τις δημόσιες αρχές στα πόδια τους. Έστω και με τη μορφή ενός απόλυτα διαβλητού και εντελώς παράνομου Ταμείου Χρηματοπιστωτικής Σταθερότητας, το οποίο και μόνο με την ύπαρξή του μπορεί να προκαλέσει την παρέμβαση των εισαγγελικών αρχών στον τρόπο διαχείρισης του χρήματος των φορολογουμένων, δηλαδή των 60 δισ. ευρώ που δόθηκαν απλόχερα για τις επίσημες ανακεφαλαιοποίησεις των τραπεζών από το δημόσιο ταμείο.

Πρόκειται για δημόσιο χρήμα που έκανε ως επί το πλείστον φτερά. Είτε διοχετεύθηκε στο εξωτερικό για λόγους καθαρής κερδοσκοπίας με ξένους τίτλους και ομόλογα. Είτε χρηματοδότησε τη δημιουργία των γνωστών μας Εταιρειών Απόκτησης και Διαχείρισης Δανείων με σκοπό τη λεηλασία της ιδιωτικής ιδιοκτησίας των Ελλήνων πολιτών.

Να γιατί βιάζονται οι εγχώριοι τραπεζίτες να ξεφορτωθούν τη συμμετοχή του ΤΧΣ στα μετοχικά κεφάλαια των τραπεζών τους. Κι έτσι να κλείσει οριστικά η υπόθεση της απάτης της ανακεφαλαιοποίησης των εγχώριων τραπεζών διαμέσου του δημόσιου ταμείου, για την οποία είναι υπόλογοι όλοι.

Επίσης, αν δεν πετύχει η ανακεφαλαιοποίηση διαμέσου της εξαγοράς από ξένους επενδυτές, τότε είναι απολύτως σίγουρο ότι θα κληθούν να διασώσουν – για μια ακόμη φορά – τις τράπεζες οι καταθέτες, οι δανειολήπτες και οι φορολογούμενοι. Κι επομένως καλό είναι να μην υπάρχουν ανοιχτοί λογαριασμοί με την προηγούμενη ανάλογη ανακεφαλαιοποίηση δια του δημόσιου ταμείου.

Όποιος, βέβαια, ξέρει την πραγματική κατάσταση των εγχώριων τραπεζών, γνωρίζει ότι η ανακεφαλαιοποίηση από την αγορά είναι ζήτημα αν θα εξασφαλίσει ένα έτος πριν επαναλάβουμε τα ίδια και χειρότερα. Πριν δηλαδή γίνει διάσωση των τραπεζών με δημόσιο χρήμα, εφαρμόζοντας κάποιο ιδιοπαθές μίγμα bail in και bail out σε βάρος καταθετών, δανειοληπτών και φορολογουμένων.

Η μόνη εναλλακτική που υπάρχει είναι να προχωρήσουμε άμεσα σ’ αυτό που θα πρέπει να είχαμε κάνει ήδη από τότε που δηλώσαμε αδυναμία εξυπηρέτησης του χρέους. Αντί να τεθούμε υπό το καθεστώς των μνημονίων, θα έπρεπε να προσχωρήσουμε στη οριζόντια διαγραφή δημόσιου και ιδιωτικού χρέους. Και ταυτόχρονα να θέσουμε υπό καθεστώς δημόσιας εκκαθάρισης τις εγχώριες τράπεζες, προκειμένου να αντικατασταθούν από νέα πιστωτικά ιδρύματα ειδικού σκοπού, τα οποία θα εγγυώνται τη πλήρη διαφάνεια στις συναλλαγές, καταργώντας κάθε μορφή σαράφικης και τοκογλυφικής τραπεζικής πρακτικής.

Σημειώσεις:

[1] The Public Papers of Woodrow Wilson, volume II, New York: Kraus Reprint, Co., 1970, 307.

[2] Ambrose Bierce, The Devil’s Dictionary. Cleveland & New York: The World Publishing, 1911, 64.

Ο Δημήτρης Καζάκης είναι Πρόεδρος του ΕΠΑΜ. Πρώτη δημοσίευση του άρθρου στο ιστολόγιο του Δ. Καζάκη στις 16/11/2023.

https://www.epamhellas.gr/poses-fores-tha-klithei-na-plirosei-o-ellinas

")